Po čase se dnes vrátím opět k tématu tvorby rezerv a spoření. Tentokrát bych se s vámi rád pobavil o možnostech spoření pro děti a dospívající do 18 let. Tedy v podstatě o tom, jak můžete svým dětem a vnoučatům připravit finanční rezervu pro jejich start do dospěláckého života.

Nebudu nikterak přehánět, když řeknu, že asi málokterý rodič či prarodič si nepřeje pro své děti a vnoučata to nejlepší. A pokud jde finanční zajištění jejich startu mezi dospěláky, tak to určitě platí dvojnásob. Rozhodně je přání většiny rodičů, vidět v budoucnu své potomky také se solidním finančním polštářem po ruce, aby jejich start do života byl, alespoň po této stránce, co možná nejdéle bez velkých starostí. Jsem si zároveň také dobře vědom, že dnešní doba je složitá, spousta rodin musí hospodařit s minimálními zdroji, a tak na první pohled nemusí vždy na spoření pro potomky zbývat. Ale vzpomeňte si, co jsme si řekli již dříve u spoření: čím dříve začnete, tím vyšší efekt vám v dlouhodobém horizontu přinese i relativně malá, pravidelně ukládaná částka. A to je přesně případ spoření pro děti a dospívající. Čím dříve svým dětem začnete spořit, tím vyššího efektu dosáhnete i bez zvýšené zátěže rodinného rozpočtu.

Často odpovídám na otázky rodičů, kdy je vhodná doba dítěti začít spořit? Kdykoliv, ale čím dříve, tím lépe, jak jsme si opakovaně řekli. Máte novorozeného potomka? Ideální příležitost začít spořit. Ale samozřejmě platí, že kdykoliv, hlavně brzy. Tak neváhejte.

Jaké spoření zvolit?

Možností je hned několik a co si zvolíte, záleží do značné míry i na osobních zkušenostech a osvědčených produktech v rodině, ale nestyďte se samozřejmě také konzultovat s odborníkem. Jako jistou radu a vodítko při vašem rozhodování, do čeho potomkovi spořit mohou být moje další řádky. Vybral jsem několik příležitostí a samozřejmě, že si o každé něco v kostce povíme.

Doplňkové penzijní spoření

Ideální řešení dlouhodobého spoření, navíc se státním příspěvkem. Na penzijko můžete dětem přispívat jak vy, jako rodiče, tak také prarodiče. Samozřejmě, že dětské penzijko skýtá stejné výhody daňových úlev a státních příspěvků. A když se spořením na dětské penzijko vydržíte až do 18 let věku vašeho potomka, může si bez nutnosti rušit smlouvu vybrat až 30% vkladů a prostředky použít na cokoliv. Na smlouvu si pak může spořit dále, jako dospělý. Výše účastnických vkladů u dětského penzijka je samozřejmě také libovolně volitelná.

Pro představu příklad dětského penzijního spoření od narození dítěte do 18 let věku na částku 300 Kč a 500 Kč měsíčně. Výpočet je založen na aktuálních číslech PSČS:

Rozhodnutí, kolik budete případně spořit je samosebou na vás. Jak vidíte, vyšší částka již od narození skýtá vyšší výnos. Výhodou nižší částky na jednom spoření je zajímavá možnost zařídit vašemu potomkovi nějaké další spoření. Jaké? Například stavební spoření.

Stavební spoření

Také o principu fungování stavebního spoření jsme si již povídali. Tak jen pro osvěžení připomenu, že jde o spořicí produkt se státní podporou a to až do výše 1 000 Kč / kalendářní rok, pokud v daném roce naspoříte alespoň 20 000 Kč, vklady jsou na spořicích účtech stavebního spoření ze zákona pojištěny až do výše 100 000 € a úročeny garantovanou sazbou 2,5% p.a minimálně po dobu 6 let. V případě dětského stavebního spoření, které mohou svým potomkům založit rodiče, stejně tak jako prarodiče (obdobně jakou u dětského penzijka prarodiče na základě plné moci) platí také vázací doba 6 let. Obvyklou volbou rodičů je trvání sjednaných dětských smluv do 18 let věku. S takto získanými prostředky může následně váš potomek volně disponovat.

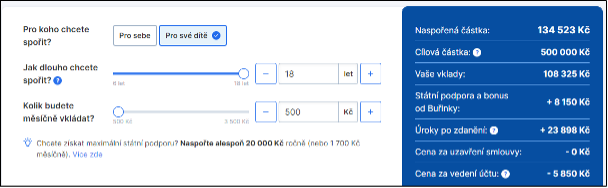

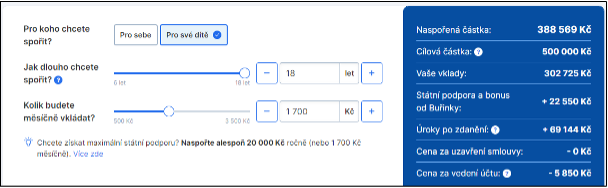

Pro představu příklad dětského stavebního spoření od narození dítěte do 18 let věku na částku 500 Kč a 1 700 Kč měsíčně (pro maximální státní podporu). Výpočet je založen na aktuálních číslech SSČS Buřinka.

Výše vkladů je samozřejmě závislá, jako vždy a ve všem, na daných možnostech rodičů. Na rozdíl od penzijního spoření je ale u stavebního spoření dobře předem zvážit, jaké částky chceme naspořit, respektive kolik chceme měsíčně spořit. Sjednává se smlouva na konkrétní cílovou částku a s tím související pravidelnou měsíční platbou.

Dnes jsme si zde ukázali dvě z nejoblíbenějších forem dlouhodobého spoření pro děti a dospívající. Je na vaší volbě, jak se rozhodnete svým potomkům budovat finanční rezervu pro start do života. Jisté je, že obě uvedené formy spoření je dobře mít pro své děti sjednány. Nebo alespoň jednu z nich zcela jistě, dle možností a chuti. Vždyť existují i další možnosti, jak zabezpečit finanční budoucnost vašich dětí. Ale o nich si povíme zase příště.

A netrapte se, že nespoříte svým dětem od narození. Nikdy není pozdě začít!

Hledáte to nejlepší spoření pro vaše děti a vnoučata? Potřebujete poradit? Ozvěte se, jistě najdeme cestu ke splnění vašich představ!